今回は、シンガポール政府系デベロッパーのCapitalandを紹介します。

シンガポールにお住まいの方は、Plaza SingapuraやRuffles City、オーチャードのION、チャンギ空港のJEWELなど、キャピタランドが運営する商業施設を利用されたことがあるかと思います。

傘下に持つサービスアパートメントのAscottは日本でも事業展開しており、我々日本人にも馴染みがあります。

日本における三井不動産や三菱地所と同じく、キャピタランドは、総合不動産デベロッパーとして多様なアセットを開発・保有しています。また、シンガポールのみならずアジアを中心とする世界各国で事業展開しており、アジア最大の事業規模を誇っています。

このキャピタランドの業績も、コロナ禍により大きな影響を受けているようです。

2020年下期は、16.7億S$(1S$=80円換算で約1,300億円)の赤字を計上しており、これは主に保有不動産の評価替や減損によるものと説明されています。

おそらく、グループが抱える資産について、コロナ後の賃料想定に応じて、キャッシュフローをより厳しく想定して現在価値を算出することにより、評価替や減損などの対応をしたものと想定されます。

コロナ前と比較してどの程度キャッシュフローの変化を見込んだのか、詳細は分かりませんが、リモートワークの定着によるオフィスニーズの縮小、出張や旅行客の減少によるホテルの不振、EC販売の隆盛による商業施設への影響など、特にCBDエリアのアセットに関して、先行きに不安要素が大きいのではないでしょうか。

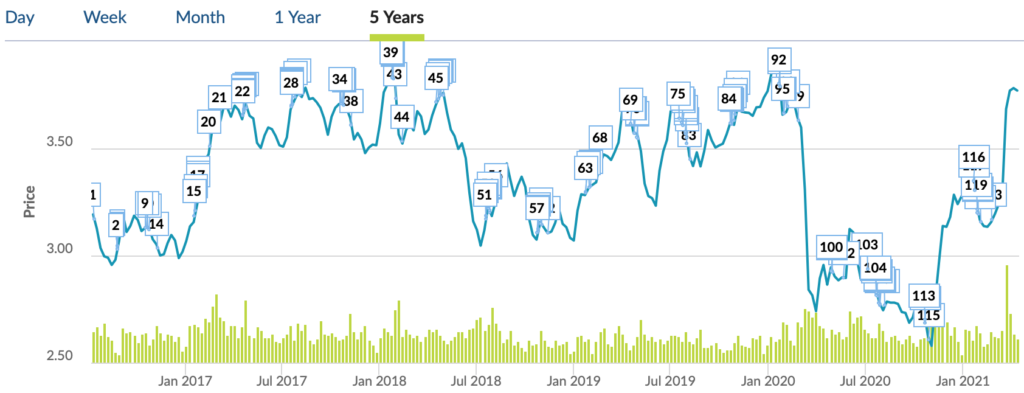

株価の推移について、2020年1月頃を基準とすると、コロナ禍による底値を付けた11月初旬までに、概ね3割程度の下落となっています。しかしながら、その後株価は反転し、直近の2021年4月頃までにはコロナ前の水準を回復しています。

コロナ禍による市況変動の影響を受けたものの、中国やベトナムなど新興国での住宅開発は好調が伝えられているようですし、物流やデータセンタなど昨今の市況に強いアセットに注力して資産の入れ替えを図るなど、事業規模やアセットの幅広さを武器に、今後も競争力を維持していくのではないかと考えられます。

さて、このキャピタランド社に関して、3月下旬の新聞記事において、注目すべきニュースが伝えられています。

要点は2点ありますが、

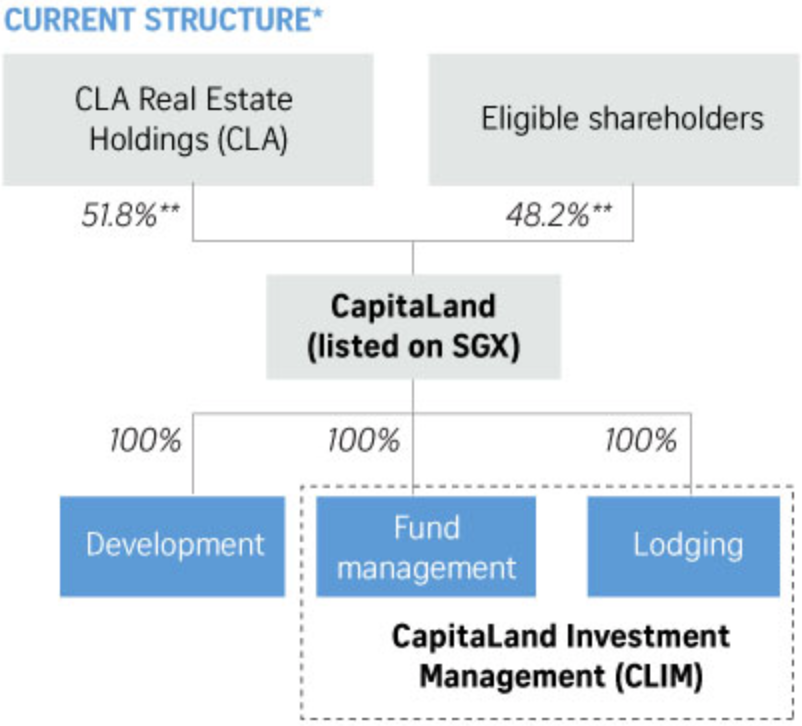

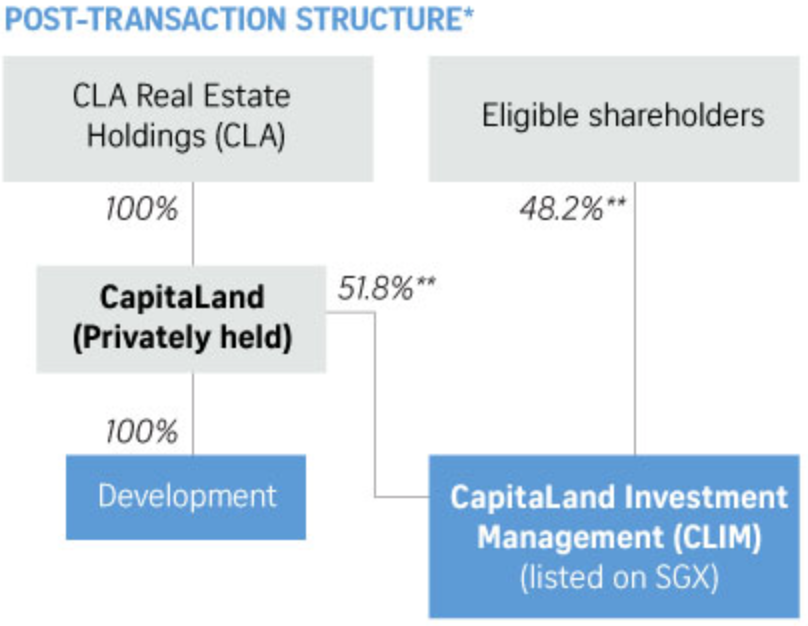

1点目は、キャピタランドの不動産開発部門がテマセク系のprivate ownershipとなること、その背景は、不動産開発プロジェクトの推進は長期間を要するため、市場から常に適切に評価されるとは限らず、従って私有化を選択したとのコメントが掲載されています。

2点目は、キャピタランドの不動産投資マネジメント・ファンド運営部門が、CapitaLand Investment Management (CLIM)に集約・統合されSGXに上場すること、これはアジア地域を中心として、不動産投資ビジネスの拡大を志向しているということのようです。

コメントを残す